Fernán Pacheco (fernanpacheco@hotmail.com)

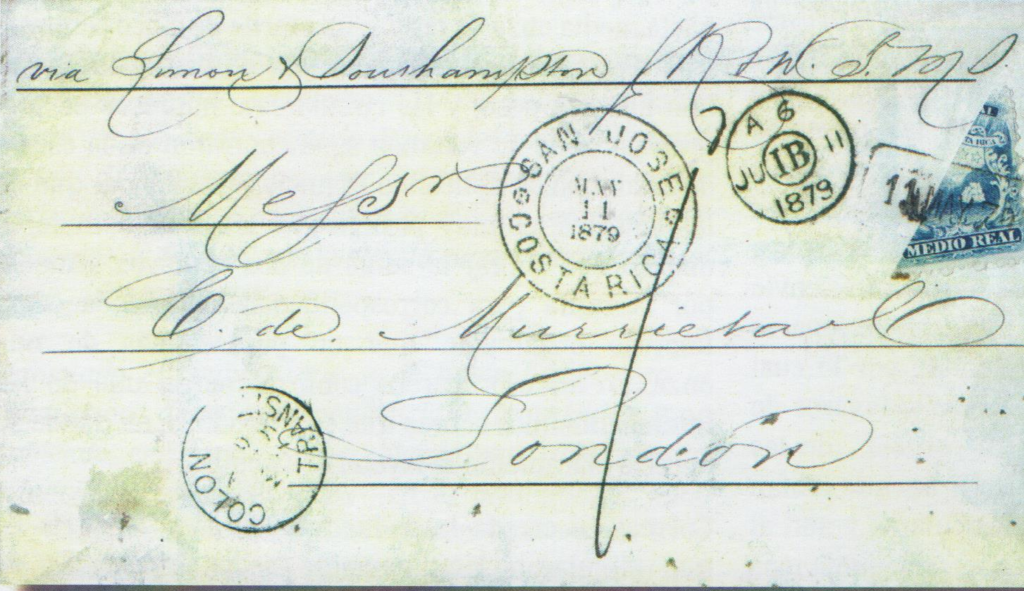

Los sellos postales bisectados de Costa Rica, en particular los de medio real de la primera emisión, constituyen un capítulo muy interesante y poco estudiado de nuestra afición. Son piezas muy escasas y, como es de esperar, existen algunas de dudosa autenticidad.

No ha sido ubicada y posiblemente nunca existió la disposición legal que autorizara cortar las estampillas de forma diagonal o longitudinal, siendo más bien una práctica que se dio por razones de necesidad o mera tolerancia. Sobre el particular, Fred O’Neill, en su libro “Costa Rica: Centenario de la Primera Emisión Postal”, atribuye la práctica al hecho de que muchas naciones, en especial las poco desarrolladas, acudían a ella ante la escasez de estampillas de valores bajos, que eran las que más consumo tenían.

También hace una propuesta interesante en el sentido de que el origen también se podría relacionar a la Resolución V de 12 de junio de 1872 al fijar una tarifa de cinco centavos por encomiendas de dos onzas a una libra, y, establecer que, en cuanto a los impresos y circulares, estos pagasen la tarifa a juicio del Administrador de Correos.

Al respecto, indica que “es muy posible que los administradores dispusieran cobrar la suma de dos centavos y medio por la tarifa de correspondencia clasificada como impresa o circular, que no pesase más de una onza.”

Aun cuando -como se indicó- no se conoce disposición legal que autorice esta práctica, sí se conoce una que le pone fin, a saber, el Acuerdo No.232 del 4 de diciembre de 1883, que dispone:

“Es absolutamente prohibido, en lo sucesivo, el uso de estampillas o timbres cortados, y los que se apliquen en esta forma carecen de validez. “

Revisando esta disposición, llamó mi atención que también se incluyeran los timbres fiscales. Cabe preguntarse si, a diferencia de los sellos postales, existió alguna norma que autorizara esta modalidad. Como en otras ocasiones, al escudriñar en la Colección de Leyes encontré valiosa información.

En efecto, el Decreto No XV denominado “Reglamento para el Uso del Timbre”, dado en el Palacio Presidencial por el General de División y Presidente Constitucional Próspero Fernández, el día 03 de noviembre de 1882, nos da la respuesta. Recordemos que tanto solo unos días antes, el 13 de octubre de 1882, se había reestablecido el denominado “impuesto de timbre” el cual había sido eliminado en el año 1870 después de tanto solo tres meses de uso, por considerarse que “el impuesto obstruye las transacciones y crea problemas para el futuro con grandes daños a la propiedad y la tranquilidad de la población; porque son fáciles de evadir, generan imperceptiblemente un germen de inmoralidad y porque el impuesto es más oneroso para los pobres que para la clase rica” como lo afirmaba la propia ley derogatoria.

Sin embargo, para lo que interesa a esta nota, el reglamento disponía que los timbres debían ser cancelados y adheridos a los distintos tipos de documentos. En cuanto a la cancelación, disponía que debía ser “matado con la fecha y la firma del obligado”. Curiosamente, utiliza el término “matado”, que aún hoy en día emplean los coleccionistas fiscales y los usuarios en general. En cuanto a la forma en que debería ser adheridos, dependiendo del tipo de documento que se tratara, así las formalidades: en las letras de cambio nacionales, adherido a la misma y con la firma del girador; en las letras internacionales, con la firma aceptante de la misma; en escrituras públicas, adheridos al protocolo con la firma de los otorgantes, y finalmente, “en los contratos bilaterales que se hagan constar en documento duplicado, el timbre se dividirá materialmente en dos partes, para poner una parte en cada documento”.

En consecuencia, en los contratos bilaterales, que son aquellos en los que intervienen dos partes y se firman en dos tantos, el cortar el timbre a efecto de adherir la mitad a cada uno de los originales, no solo era obligatorio sino penado con una gravosa multa equivalente al diez por ciento del valor del negocio, de no hacerlo de esta manera. Es este el caso de los contratos de alquiler que se firman en duplicado, uno para el casero, el otro para el inquilino.

Y si esperaban que iba a engalanar esta nota con un timbre fiscal bisectado, me temo que no será así: el obtener documentos con timbres fiscales de la emisión de 1882, es muy difícil, pero pretender encontrar los dos originales de un contrato, o al menos uno de ellos, con la mitad del timbre adherido, se mira como una misión harto difícil, pero, al menos tenemos la certeza de que existieron y que fueron 100% legales.